안녕하세요. 복덩방장입니다. 오늘은 윤석열 정부가 처음으로 세법개정안을 발표하는 날입니다. 그래서 오늘은 투자 기를 하루 쉬고 세법개정안의 개정내용을 가지고 블라그를 작성해 볼까 합니다. 개정안 내용 중에서 부동산과 관련된 내용만 작성할 것입니다. 전문을 확인하실 분들은 링크를 참고하시기 바랍니다.

https://nocutnews.co.kr/news/5790646

尹정부 첫 세제개편안[그래픽뉴스]

www.nocutnews.co.kr

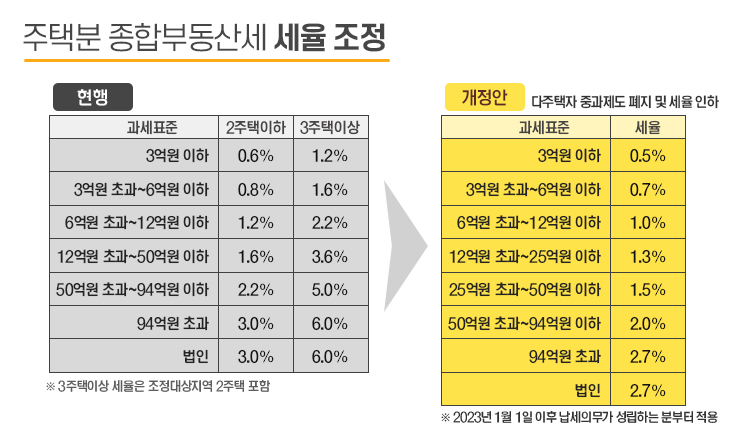

기존에 종부세의 부과 체제는 주택의 공시가의 합에서 기본공제를 제한 후 주택수에 따라 종부세율을 0.6~6%로 차등 적용하였습니다. 하지만 2023년 1월 1일부터 납세의무가 성립하는 날부터 다주택자 종부세율이 0.5~2.7%로 낮춰졌습니다. 표를 보시면 상당한 차이가 있음을 알 수 있습니다.

세부담 상한이란 예를 들어 2020년에 종부세를 2000만 원을 냈고 3 주택 이상이라면 종전엔 세부담 상한이 350%이기 때문에 상한을 3.5배까지 적용하여 7000만 원까지 종부세가 증가될 수 있었습니다. 하지만 세부담 상한이 조정됨으로 인해 올해 고가주택을 매수하였더라도 올해 종부세를 2000만 원을 냈다면 세부담 상한이 150%이기 때문에 내년엔 종부세의 상한이 3000만 원으로 적용되는 것입니다. 종부세의 과도한 상한으로 인해 세금폭탄을 막고자 하는 취지입니다.

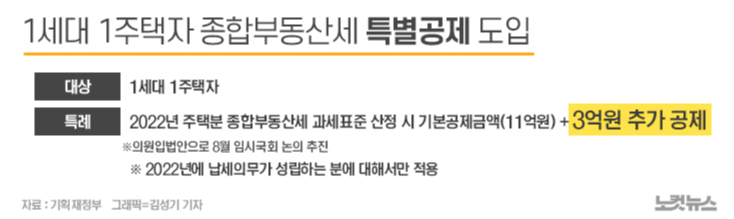

종부세의 기본공제 금액이 6억에서 9억으로 상향되었습니다. 종부세는 소득세와 마찬가지로 세대별 부과가 아닌 인별 공제 이기 때문에 다주택자의 경우 명의를 나눈다면 9억+9억=18억까지는 종부세를 감면받을 수 있습니다. 또한 1세대 1 주택의 경우 기존 11억에서 12억으로 종부세 기본공제액이 상향되었습니다. 다주택자에게 조금 더 유리하게 개편된 것으로 보입니다. 바뀐 종부세 기본공제금액 상향은 2023년 납세의무가 성립하는 분부터 적용이기 때문에 유의하시기 바랍니다. 참고로 올해 1세대 1 주택의 경우 14억까지 기본공제가 상향이 되었습니다. 그것은 2022년도에 한해서만 기본공제 11억+3억을 더해준 것입니다. 내년에는 적용되는 것이 아니기 때문에 1세대 1 주택의 경우 종부세 기본공제액이 낮아진 거 아니냐는 의문을 가지실 필요는 없습니다.

앞서 말씀드린 바와 같이 2022년에 한해서만 종부세를 3억 원 추가 공제합니다. 단. 1세대 1 주택의 경우에만 3억을 추가 공제하여 14억의 기본공제를 적용받습니다. 내년이 되면 적용되지 않습니다. 올해 종부세 부과 기준일은 지난 6월 1일을 기준으로 합니다. 이미 종부세의 부과 기준은 정해졌기 때문에 이법의 적용을 위해 주택을 매수/매도하실 필요는 없습니다.

월세 세액공제율 상향의 경우 무주택 세대가 월세를 납부하며 거주하고 있는 경우 월세액의 10% 또는 12%의 세액공제를 적용받았지만 2023년 1월분부터 12% 또는 15%의 공제를 받을 수 있습니다. 15%의 경우는 총급여가 5500만 원 또는 종합소득금액 4500만 원 이하인 자만 해당이 되며 공제한도는 750만 원 까지 적용받습니다. 다주택자와 고가주택을 가진 자에게만 세제혜택이 있는 줄 알았는데 무주택세대에게도 세재혜택이 포함되어 있습니다.

주택임차차입금 원리금 상환액 소득공제 한도 상향의 경우 무주택세대이며 근로소득을 갖고 있는 자가(근로소득자만 해당) 전세자금 대출을 받아서 원금과 이자를 상환하고 있는 경우 원리금 상환액의 40%에 해당하는 금액을 소득공제를 적용하는 내용이며 공제한도는 300만 원에서 400만 원으로 상향되었습니다. 공제율은 같지만 공제금액이 상향되었습니다.

법인세율이 조정되었습니다. 현행은 2억 원 이하의 경우 10%, 2~200억의 경우 20%의 세율을 적용하였습니다. (200억 이상은 중견, 대기업이니 언급하지 않겠습니다.) 과세표준 구간이 개정됨에 따라5억 원 이하의 구간까지 10%의 세율이 적용받아 영세 중소기업의 세금 감면 효과가 클 것으로 보입니다. 5~200억은 20%로 변경되었습니다. 여기서 5억 원 정도의 영업이익을 올리고 있는 법인의 경우 가장 큰 세금 감면 효과를 받을 수 있고 그 이상의 영업이익을 올리는 법인의 경우에도 2~5억 구간의 법인세를 감면받기 때문에 중소, 중견, 대기업 할 것 없이 모두 다 혜택을 받을 수 있을 것으로 보입니다. 혜택을 받지 못하는 법인은 매출이 2억 원 이하인 법인의 경우 구간 조정의 혜택을 누리지 못할 것으로 보입니다.

소득세 과세표준 또한 구간이 조정되었습니다. 6%, 15%, 24% 구간의 세율은 그대로이지만 과세표준 금액이 조금씩 상향되어 소득세 감면 효과를 적용받을 수 있을 것으로 보입니다. 소득세 구간 조정의 경우에도 2023년 1월 1일 분부터 적용되기 때문에 올해를 넘기고 내년에는 소득세의 감면 효과가 있을 것으로 보입니다.

* 결론

아무래도 이번 세법개정안의 가장 큰 혜택은 다주택자와 법인의 세액감소가 큰 영향을 받을 것으로 보입니다. 지난 22년 6월 21일 종부세의 공정시장가액을 60%로 감면하여 적용받으면서 내년부터 종부세 기본공제액까지 상당액 상향되었으며, 종부세율까지 인하되었기 때문에 세금폭탄의 종부세가 내년부터는 상당히 감면받을 것으로 보입니다. 주택수를 늘려서 공시가 18억까지는 주택을 맞춰야 할 것 같습니다. ;;ㅎ 이러한 세법 개정안으로 인해 한편으론 무주택자 분들이 세법개정안을 두고 욕을 하는 소리가 들리는 것 같은데 임대인의 종부세는 결국 임차인에게 전가된다는 사실을 깨달으시면 오히려 무주택자 임차인 분들에게 가장 큰 혜택이 돌아가게 됨을 깨달으셔야 할 것으로 보입니다.

'부동산 관련' 카테고리의 다른 글

| KB부동산 주간통계/시계열 22년 7월 12일~18일 (ft. 원주) (0) | 2022.07.23 |

|---|---|

| 10번. 전라북도 군산시 아파트투자(미룡동 은파오투그란데레이크원) (0) | 2022.07.22 |

| 9번. 제주시 아파트 투자(용담이동 호반써밋제주) (0) | 2022.07.20 |

| 8번. 강원도 동해시 아파트 투자(효가동 동해자이) (0) | 2022.07.19 |

| 7번. 전라남도 광양 아파트 분양권(성황동 광양푸르지오 더 퍼스트) (2) | 2022.07.18 |

댓글